Kredit vs. Kreditkarten zur Finanzierung: Bauen Sie Ihre Schulden über Kreditkarten ab indem Sie sie anhand eines Privatkredits ablösen und sparen Sie über 5% Zins

Haben Sie Kreditkartenschulden? Oder verlieren Sie aufgrund mehrerer Kreditkarten langsam die Übersicht und möchten lieber eine kostengünstigere Alternative suchen? Im Folgenden erfahren Sie, was die Vorteile einer Kreditaufnahme sind und wie Ihnen eine solche dabei helfen kann Ihre Schulden über Kreditkarten abzubauen.

Aus folgenden Gründen lohnt es sich auf alle Fälle offene Kreditkartenschulden mit einem festen Zahlungsplan, sprich einem Ratenkredit, zurückzuzahlen:

– Eine Schuldenablösung erweist sich als billiger:

Während bei Kreditkarten der Maximalzins 12% beträgt, liegt dieser bei Krediten höchstens bei 9.9%. Somit sind die Gesamtkosten dank des niedrigeren Zinses bei Letzteren tiefer, wodurch schlussendlich Geld gespart wird.

– Eine einzige Rate mit mehr Übersichtlichkeit:

Statt unübersichtlicher Schulden auf mehreren Kreditkarten, werden diese dank einer Kreditaufnahme zusammengefasst und abgelöst. Da danach nur noch eine Monatsrate für den Kredit zu bezahlen ist, vermindert dies einen Kontrollverlust über die Kreditkartenschulden.

– Fixer Zahlungsplan dank gleichbleibender Rate:

Die einzige monatliche Rate, welche noch zu bezahlen ist, bleibt für die Laufzeit des Kredits beim gleichen Betrag und erlaubt somit im Voraus einen fixen Zahlungsplan für die Rückzahlung.

Um offene Kreditkartenschulden abzulösen, können Sie direkt hier eine Kreditablösung beantragen. Wir übernehmen alles, egal ob Kreditkartenschulden, laufende Kredite oder Leasing, und lösen sie bequem und ohne Aufwand für Sie ab.

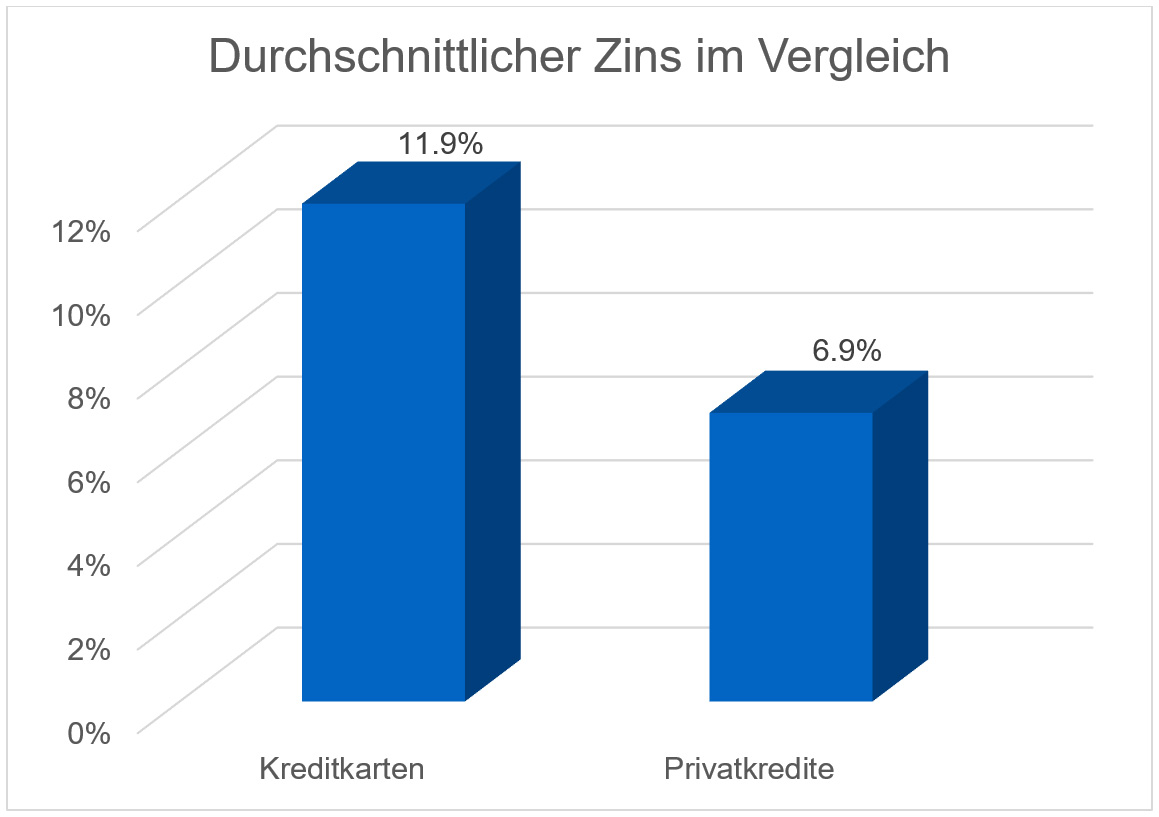

Zinssatz bei Krediten und Kreditkarten

Die unterschiedlich hohen Zinssätze bei Kreditkarten und Privatkrediten haben einen beträchtlichen Einfluss auf die monatliche Rate. Bei Kreditkarten liegen die Zinsen mit normalerweise über 10% sehr hoch und können bis zu 12% betragen, was bei den Kreditkarten Mastercard, Visa und American Express der Fall ist. Beispielsweise beläuft sich der effektive Jahreszins bei diesen Kreditkartenanbietern auf folgende Zinssätze:

– Migros Cumulus Mastercard: 9.9%

– Coop Supercardplus: 9.9%

– Manor: 12%

– Visa: 12%

– American Express: 12%

– Mastercard: 12%

Hingegen ist der maximale Zins bei Privatkrediten 9.9% und beträgt oftmals ungefähr 5.9%. Kredite erweisen sich somit im Schnitt etwa um 6% Zins billiger als Kreditkarten. Eine solche Differenz kann sich erheblich auf die Monatsrate auswirken und dadurch den Gesamtbetrag um einiges verringern. Denn wird, anstatt weiterhin hohe Zinsen für eine oder mehrere Kreditkarten zu bezahlen, stattdessen ein Kredit zu tieferen Zinsen aufgenommen, ist für diesen daraufhin nur noch eine tiefere Rate zu bezahlen. Dies erleichtert die Rückzahlung und erlaubt zudem Geld zu sparen.

Ab welchem Betrag eine Kreditaufnahme besser ist

Kreditkarten eignen sich für die Bezahlung von kleineren Ausgaben, können sich jedoch als teuer erweisen und bergen ein grösseres Verschuldungsrisiko. Ab einem offenen Betrag von mehr als 5’000 CHF auf Kreditkarten seit über 3 Monaten ist ein Privatkredit sinnvoll. Auch empfehlen wir Ihnen bei grösseren Ausgaben, von denen Sie wissen, dass sie sich schlussendlich auf mehr als 5’000 CHF belaufen werden, eher einen Kredit aufzunehmen, anstatt alle Kosten mit Kreditkarten zu bezahlen. Da Sie bei einem Kredit dann weniger Zinsen zurückzahlen müssen, wird sich die Finanzierungsweise als günstiger herausstellen.

Kredit vs. Kreditkarte – Unterschiede bei der Finanzierung

Bei einer Kreditkonsolidierung werden alle offenen Schulden zusammengefasst und dank der Aufnahme eines Privatkredits beglichen. Danach bleibt nur noch eine monatliche Kreditrate zu bezahlen, welche sich aufgrund folgender Unterschiede zwischen den beiden Finanzierungsmitteln als kostengünstiger und praktischer erweist.

Betragshöhe und Laufzeit bei Krediten und Kreditkarten

Bei einer Kreditkarte beträgt die obere Grenze meist 3’000 CHF pro Monat oder je nach Einkommen auch mehr. Für die Rückzahlung ist monatlich nur ein Mindestbetrag von 50 CHF nötig, wie zum Beispiel bei der Cumulus Kreditkarte der Cembra. Eine Limite für die Laufzeit gibt es dabei ebenfalls nicht.

Mit einem Privatkredit liegt der maximal aufnehmbare Betrag viel höher und eignet sich somit für die Bezahlung grösserer Summen wie auch für das Abbezahlen von Kreditkartenschulden gut. Bei der Mutuo AG beträgt ein Privatkredit zum Beispiel zwischen 3’000 und 350’000 CHF. Dies zu flexiblen Laufzeiten von 6 bis 120 Monaten, welche eine genaue Planung der Rückzahlung erlauben.

ZEK-Eintrag bei Krediten und Kreditkarten

Auch der Wunsch einen ZEK-Eintrag zu vermeiden stellt keinen Grund dar, um bei höheren Kreditkartenschulden keinen Kredit aufzunehmen. Denn auch im Fall von Kreditkarten wird ein Schuldenbetrag, der bei mehr als 3’000 CHF liegt, bei der ZEK registriert. Somit haben Kreditkartenschulden wie Privatkredite auch einen Einfluss auf die Kreditlimite.

Rückzahlung bei Krediten und Kreditkarten

Die Rückzahlung verläuft bei Kreditkarten ebenfalls anders als bei Krediten. So kann sie bei Ersterer je nach Anbieter recht unterschiedlich aussehen und trotz kleinen zu bezahlenden Beträgen sehr lange dauern. Da bei Kreditkarten keine fixe Rate zu bezahlen ist, ergibt sich dadurch rasch ein Kontrollverlust über die zu bezahlenden Beträge. Wenn zudem mehrere Kreditkarten zur Bezahlung kleiner monatlicher Ausgaben verwendet werden, wird es schwierig einen Überblick zu bewahren und eine Zunahme der Schulden zu vermeiden, was das Risiko einer Überschuldung erhöhen kann.

Im Gegensatz dazu erfolgt die Rückzahlung eines Kredits über eine festgelegte Laufzeit, während der jeden Monat eine fixe Rate zu bezahlen ist. Diese bleibt von Anfang an beim gleichen Betrag und erlaubt somit die Planung der monatlichen Ausgaben. Dabei ist es immer möglich einen höheren Betrag als die monatliche Kreditrate zurückzuzahlen, jedoch bedarf es zur Herabsetzung der Rate normalerweise einer erneuten Prüfung. Indem Sie bei einem Kredit frühzeitig den Restbetrag zurückzahlen, erhalten Sie zudem die Zinsen, die noch angefallen wären, zurück und sparen also.

Wie Sie sehen, bringt die Aufnahme eines Privatkredits gegenüber einer Finanzierung über Kreditkarten einige Vorteile mit sich, besonders, wenn Sie Kreditkartenschulden haben. Stellen Sie in diesem Fall kostenlos Ihren Online-Kreditantrag, um Ihre unverbindliche Offerte zu erhalten.

Verwandte Themen

Aktuell ab 4.7%

Jetzt Zinsen sparen

Ihre Kreditanfrage unverbindlich und gebührenfrei

Über 54844 Kunden.

Seit 30 Jahren